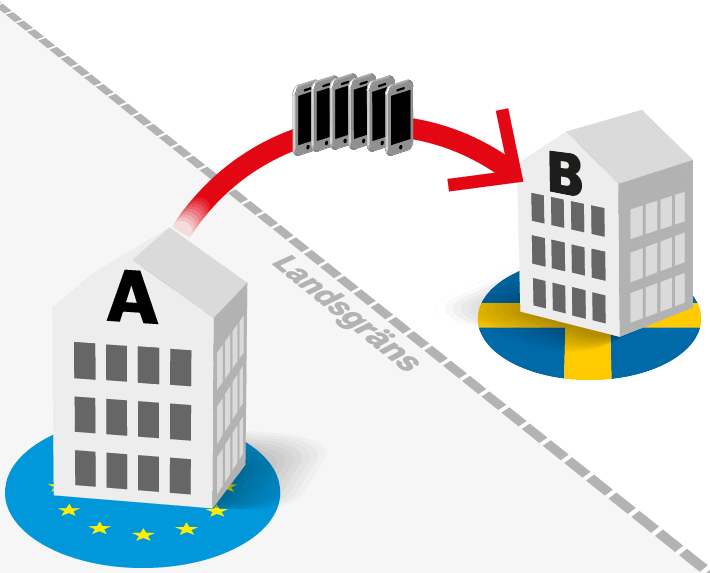

La società A in un paese dell’UE vende beni alla società B in un altro paese dell’UE. Lo scopo della vendita di beni oltre i confini nazionali è quello di rendere più difficile per le autorità il controllo delle transazioni IVA.

La società B rivende quindi i beni all’interno dello stesso paese. La società B è quindi obbligata a pagare l'IVA sulla vendita all'autorità fiscale, ma la ignora, o la compensa invece con l'IVA derivante da acquisti fittizi di prodotti da altre società, perché l'IVA a monte e quella a valle possono essere compensate l'una con l'altra.

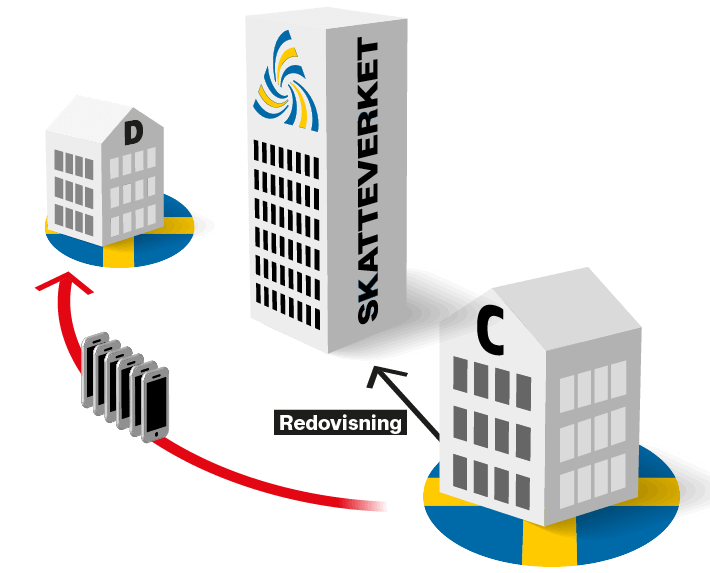

L’azienda C rivende quindi nuovamente i prodotti. La società C riporta correttamente l'IVA sull'acquisto e sulla vendita. Lo scopo è mantenere il prossimo acquirente in linea con la Società B.

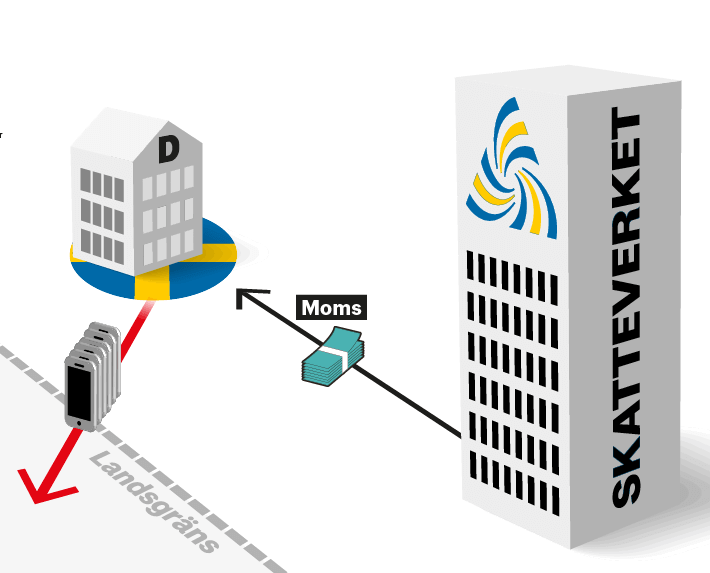

La società D, a sua volta, vende i beni a un acquirente in un altro paese dell’UE senza IVA, fenomeno chiamato passività IVA inversa. Ciò significa che è l'acquirente che deve dichiarare l'IVA emessa. Nella contabilità di D viene riportata solo l'IVA pagata a C nella fase precedente. L'IVA viene poi pagata dall'Agenzia delle Entrate svedese a D.

Il risultato di questo accordo è che l’IVA non viene pagata allo Stato sulla rivendita di beni della Società B, mentre la Società D riceve denaro IVA dallo Stato.